In den Vereinigten Staaten beeinflusst Ihre Kreditwürdigkeit (Credit Score) nahezu jeden finanziellen Aspekt Ihres Lebens – vom Mieten einer Wohnung über den Kauf eines Autos oder Hauses bis hin zu beruflichen Aussichten in bestimmten Branchen. Wenn Sie neu in den USA sind, keine Kredithistorie haben oder eine schlechte Bonität verbessern möchten, führt Sie dieser Leitfaden durch praktische Schritte zum Aufbau und zur Stärkung Ihres Kreditprofils. Wie man in den USA Kredite aufbaut und verbessert.

Warum Kreditwürdigkeit wichtig ist

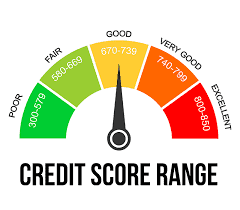

Ihr Credit Score ist eine numerische Darstellung Ihrer Kreditwürdigkeit, die typischerweise zwischen 300 und 850 liegt. Kreditgeber verwenden diese Zahl, um Folgendes zu bestimmen:

- Ob Ihr Kredit- oder Darlehensantrag genehmigt wird

- Welche Zinssätze Ihnen angeboten werden

- Kreditlimits auf Konten

- Bedingungen für Versicherungspolicen

- Genehmigungen von Mietanträgen

- In einigen Fällen sogar Ihre Qualifikation für bestimmte Arbeitsstellen

Ein starker Credit Score kann Ihnen durch niedrigere Zinssätze und bessere finanzielle Möglichkeiten im Laufe Ihres Lebens Tausende von Dollar sparen.

Von Null beginnen: Kredit aufbauen

1. Besorgen Sie sich eine besicherte Kreditkarte (Secured Credit Card)

Eine besicherte Kreditkarte erfordert eine Bareinlage, die als Ihr Kreditlimit dient. Dies minimiert das Risiko für den Kartenaussteller und ermöglicht Ihnen gleichzeitig den Aufbau einer Kredithistorie.

- Wie es funktioniert: Hinterlegen Sie 200-500 $, erhalten Sie eine Karte mit diesem Limit

- Empfohlene Anbieter: Capital One Secured Mastercard, Discover it Secured, Citi Secured Mastercard

- Beste Praktiken: Tätigen Sie kleine Einkäufe und zahlen Sie den Saldo jeden Monat vollständig zurück

- Gebühren beachten: Suchen Sie nach Karten ohne Jahresgebühr, auch wenn der anfängliche Zinssatz höher sein kann

- Aufstieg: Viele besicherte Karten werden nach 6-12 Monaten verantwortungsvoller Nutzung in traditionelle Karten umgewandelt

2. Werden Sie ein autorisierter Benutzer (Authorized User)

Bitten Sie ein Familienmitglied oder einen vertrauenswürdigen Freund mit guter Bonität, Sie als autorisierten Benutzer auf seinem Konto hinzuzufügen.

- Die Kontohistorie kann in Ihrem Kreditbericht erscheinen

- Sie profitieren von deren guter Zahlungshistorie

- Sie müssen die Karte nicht benutzen, um davon zu profitieren

- Wichtig: Stellen Sie sicher, dass der Hauptkarteninhaber seine Rechnungen pünktlich bezahlt und niedrige Salden unterhält

- Rechtliche Hinweise: Es besteht keine rechtliche Verpflichtung für Sie, Schulden zu bezahlen, obwohl ethische Überlegungen gelten

3. Beantragen Sie einen Credit-Builder Loan (Kredit zum Aufbau von Bonität)

Kreditgenossenschaften (Credit Unions) und einige Banken bieten diese Darlehen speziell zum Aufbau von Kredit an.

- Das Geld, das Sie “leihen”, wird auf einem Konto gehalten, während Sie Zahlungen leisten

- Nach Abschluss aller Zahlungen erhalten Sie das Geld (abzüglich Gebühren)

- Jede Zahlung wird an Kreditauskunfteien gemeldet

- Typische Bedingungen: Laufzeiten von 6-24 Monaten mit Beträgen von 300-1.000 $

- Anbieter: Self (ehemals Self Lender), lokale Credit Unions, Community Development Financial Institutions (CDFIs)

4. Erhalten Sie Kredit für die Zahlung von Miete und Versorgungsleistungen

- Dienste wie Experian Boost ermöglichen es Ihnen, Zahlungen für Versorgungsleistungen zu Ihrer Kredithistorie hinzuzufügen

- Mietberichtsdienste wie RentTrack, PayYourRent oder Esusu berichten Ihre pünktlichen Mietzahlungen

- Kosten: Einige Dienste können monatliche Gebühren zwischen 6,95 $ und 9,95 $ haben

- Kompatibilität: Nicht alle Vermieter arbeiten mit diesen Diensten zusammen; fragen Sie Ihren Vermieter nach Optionen

5. Student Loans und Federal Loans nutzen

- Wenn Sie studieren, können Federal Student Loans zum Aufbau Ihrer Kredithistorie beitragen

- Diese Kredite benötigen oft keinen Bürgen und akzeptieren Antragsteller ohne Kredithistorie

- Pünktliche Zahlungen werden an alle drei großen Kreditauskunfteien gemeldet

Stärkung Ihres Credit Scores

1. Verstehen Sie die fünf Faktoren des Credit Scores

- Zahlungshistorie (35%): Bezahlen Sie alle Rechnungen pünktlich, jedes Mal

- Eine einzige Zahlung, die 30 Tage zu spät ist, kann Ihren Score um bis zu 100 Punkte senken

- Richten Sie automatische Zahlungen ein oder Zahlungserinnerungen

- Kreditauslastung (30%): Halten Sie Salden unter 30% Ihrer Kreditlimits

- Ideal ist eine Auslastung unter 10% für optimale Scores

- Berechnung: Wenn Ihr Kreditlimit 1.000 $ beträgt, halten Sie den Saldo unter 300 $

- Länge der Kredithistorie (15%): Behalten Sie ältere Konten wenn möglich bei

- Das Durchschnittsalter aller Konten

- Das Alter Ihres ältesten Kontos

- Wie lange es her ist, seit Sie Ihre Konten zuletzt genutzt haben

- Kreditmix (10%): Haben Sie eine Mischung aus revolvierenden Krediten und Ratenkrediten

- Revolvierende Kredite: Kreditkarten, Kreditlinien

- Ratenkredite: Autokredite, Hypotheken, Studentendarlehen

- Neuer Kredit (10%): Beschränken Sie, wie oft Sie neuen Kredit beantragen

- Jede harte Anfrage kann Ihren Score um 5-10 Punkte senken

- Anfragen bleiben 2 Jahre auf Ihrem Bericht, beeinflussen Ihren Score aber nur 12 Monate

2. Verantwortungsvolle Kreditkartennutzung praktizieren

- Verwenden Sie Ihre Karte für kleine, regelmäßige Einkäufe

- Richten Sie automatische Zahlungen ein, um verpasste Fälligkeitstermine zu vermeiden

- Zahlen Sie Salden jeden Monat vollständig zurück, um Zinsen zu vermeiden

- Überprüfen Sie Abrechnungen regelmäßig auf Fehler oder betrügerische Gebühren

- Vermeiden Sie das Ausreizen der Karte: Selbst wenn Sie vollständig zurückzahlen, kann eine hohe Auslastung Ihren Score beeinträchtigen

- Timing-Tipp: Zahlen Sie Salden vor dem Berichtsdatum (normalerweise vor dem Abrechnungsdatum) zurück, nicht nur vor dem Fälligkeitsdatum

3. Überwachen Sie Ihre Kreditberichte

- Fordern Sie kostenlose Berichte jährlich von jeder Auskunftei unter AnnualCreditReport.com an

- Equifax

- Experian

- TransUnion

- Überprüfen Sie auf Fehler und bestreiten Sie Ungenauigkeiten umgehend

- Erwägen Sie einen Kreditüberwachungsdienst oder eine App

- Kostenlose Optionen: Credit Karma, Credit Sesame, WalletHub

- Premium-Dienste: myFICO, IdentityForce, PrivacyGuard

4. Erhöhen Sie Kreditlimits strategisch

Sobald Sie eine gute Zahlungshistorie aufgebaut haben, beantragen Sie Kreditlimiterhöhungen.

- Höhere Limits bei gleichen Ausgabegewohnheiten senken Ihr Auslastungsverhältnis

- Warten Sie 6-12 Monate zwischen den Erhöhungsanträgen

- Erhöhen Sie nicht die Ausgaben nur weil Ihr Limit erhöht wurde

- Soft-Pull-Anfragen: Fragen Sie, ob die Bank eine “soft pull” (keine harte Kreditprüfung) für die Erhöhung durchführen kann

- Zeitpunkt: Beantragen Sie Erhöhungen nach Gehaltserhöhungen oder verbesserten finanziellen Umständen

5. Nutzen Sie unterschiedliche Kreditarten

- Ein diversifiziertes Kreditportfolio verbessert Ihren Score

- Installationskredit + revolvierende Kredite zeigen, dass Sie verschiedene Arten von Krediten verwalten können

- Einstiegsmöglichkeiten: Auto-Loans, kleine persönliche Kredite oder Credit-Builder Loans können helfen

Häufige Fehler beim Kreditaufbau vermeiden

- Schließen alter Kreditkarten: Dies kann die Länge Ihrer Kredithistorie verkürzen

- Behalten Sie ältere Karten bei, selbst wenn Sie diese selten verwenden

- Tätigen Sie kleine Käufe alle paar Monate, um die Karte aktiv zu halten

- Beantragen mehrerer Kreditprodukte auf einmal: Dies erzeugt mehrere harte Anfragen

- Spaced die Anträge mindestens 3-6 Monate auseinander

- Verwenden Sie Vorqualifizierungstools, um Ihre Chancen einzuschätzen, bevor Sie formell beantragen

- Ausreizen von Kreditkarten: Hohe Auslastung schadet Ihrem Score

- Selbst wenn Sie den vollen Betrag zurückzahlen, berichtet der Aussteller den Saldo am Stichtag

- Zahlen Sie Balances vor dem Berichtsdatum zurück für optimale Scores

- Verspätete Zahlungen: Selbst eine verspätete Zahlung kann Ihren Score erheblich beeinflussen

- Eine 30 Tage verspätete Zahlung kann bis zu 100 Punkten kosten

- Verspätete Zahlungen bleiben sieben Jahre in Ihrem Bericht

- Ignorieren Ihrer Kreditberichte: Fehler oder Betrug können Ihren Score schädigen, wenn sie nicht beachtet werden

- 20% der Verbraucher haben Fehler in ihren Berichten

- Identitätsdiebstahl kann unbemerkt bleiben, wenn Sie nicht regelmäßig überprüfen

- Co-Signieren ohne Vorsicht: Sie sind zu 100% für die Schulden verantwortlich, wenn der Hauptkreditnehmer nicht zahlt

- Das Zahlungsverhalten des Hauptkreditnehmers wirkt sich direkt auf Ihren Score aus

- Erwägen Sie Co-Signierung nur für sehr vertrauenswürdige Personen

Erwartungen zum Zeitrahmen

Der Aufbau von Kredit erfordert Geduld und konsequent gute Gewohnheiten:

- 0-6 Monate: Einrichten initialer Kreditkonten

- Fokus auf pünktliche Zahlungen und niedrige Auslastung

- Oft noch kein FICO-Score verfügbar

- 6-12 Monate: Entwickeln Sie genügend Historie für einen FICO-Score

- Kredit-Scoring-Modelle benötigen mindestens eine Kreditlinie, die seit 6 Monaten aktiv ist

- Sichtbare Verbesserungen bei regelmäßigen, pünktlichen Zahlungen

- 1-2 Jahre: Qualifizieren Sie sich mit verantwortungsvoller Nutzung für bessere Kreditprodukte

- Zugang zu ungesicherten Kreditkarten mit besseren Konditionen

- Möglichkeit für Auto-Darlehen mit vernünftigen Zinsen

- Typischer Score-Bereich: 630-690 mit guten Gewohnheiten

- 2+ Jahre: Erreichen Sie den Bereich für gute bis ausgezeichnete Credit Scores

- Potenzial für Premium-Kreditkarten

- Bessere Hypothekenkonditionen

- Signifikante Einsparungen bei Versicherungen und Zinsen

- Typischer Score-Bereich mit perfekter Zahlungshistorie: 720-780+

Unterschiede zwischen den Scoring-Modellen verstehen

- FICO Score: Das am häufigsten verwendete Modell von Kreditgebern

- Verschiedene Versionen: FICO 8, FICO 9, FICO 10

- Branchenspezifische Scores für Auto-Darlehen, Hypotheken, etc.

- VantageScore: Alternative zu FICO, entwickelt von den drei großen Kreditauskunfteien

- Aktuelle Version: VantageScore 4.0

- Berücksichtigt mehr Verbraucher mit eingeschränkter Kredithistorie

- Hauptunterschiede:

- VantageScore kann schneller generiert werden (nach 1-2 Monaten mit einem aktiven Konto)

- FICO bewertet verspätete Zahlungen strenger

- VantageScore ignoriert bezahlte Inkassokonten vollständig

Besondere Situationen: Kredit nach einem finanziellen Rückschlag wiederaufbauen

Nach einem Bankruptcy (Insolvenz)

- Chapter 7: Bleibt 10 Jahre in Ihrem Bericht

- Chapter 13: Bleibt 7 Jahre in Ihrem Bericht

- Wiederaufbau-Strategie:

- Beginnen Sie mit einer besicherten Kreditkarte sofort nach Abschluss

- Fügen Sie einen Credit-Builder Loan nach 6-12 Monaten hinzu

- Erwarten Sie 2-3 Jahre für wesentliche Verbesserungen

Nach einer Foreclosure (Zwangsvollstreckung)

- Bleibt 7 Jahre in Ihrem Bericht

- Beeinträchtigt hauptsächlich Ihre Fähigkeit, neue Hypotheken zu erhalten

- FHA-Darlehen könnten nach 3 Jahren mit guter Kreditpraxis verfügbar sein

Nach Inkassokonten

- Bezahlte Inkassos verbleiben 7 Jahre auf Ihrem Bericht ab dem ersten Zahlungsverzug

- Neuere FICO-Modelle (9+) ignorieren bezahlte Inkassos

- Tilgungsstrategien:

- “Pay for Delete” (Bezahlung gegen Löschung) verhandeln (selten erfolgreich, aber einen Versuch wert)

- Bezahlen oder regeln Sie ältere Schulden zuletzt, da ihre Auswirkung mit der Zeit nachlässt

Ressourcen für Immigranten und Neuankömmlinge in den USA

- ITIN-Kreditkarten: Einige Kreditkartenaussteller akzeptieren eine individuelle Steueridentifikationsnummer anstelle einer Sozialversicherungsnummer

- Capital One, Deserve, Jasper

- Internationale Banken mit US-Präsenz: Übertragen Sie möglicherweise Ihre Kredithistorie

- HSBC, Citibank, Barclays, etc.

- Programme für Neuankömmlinge: Nova Credit, American Express Global Transfer

- Hilft, Kredithistorie aus anderen Ländern zu “übersetzen”

- Community Development Credit Unions: Oft haben sie spezielle Programme für Einwanderer

Abschließende Gedanken – Wie man als neuer Einwanderer schnell Kredite aufbaut

Der Aufbau von Kredit ist ein Marathon, kein Sprint. Konzentrieren Sie sich auf die Entwicklung konsistenter finanzieller Gewohnheiten, die Ihnen Ihr Leben lang dienen werden. Beginnen Sie klein, seien Sie geduldig und zahlen Sie pünktlich. Ihr zukünftiges Ich wird Ihnen für die niedrigeren Zinssätze und finanziellen Möglichkeiten danken, die mit einem starken Kreditprofil einhergehen.

Denken Sie daran: Der beste Ansatz zum Aufbau von Kredit ist einer, der für Ihre finanzielle Situation und Ziele nachhaltig ist. Es gibt keine Einheitslösung, aber mit dem richtigen Wissen und den richtigen Gewohnheiten kann jeder ein solides Kreditfundament in den Vereinigten Staaten aufbauen.